Voir aussi : Indicateurs de trading InstaForex pour EUR/USD

Hier a marqué le début d'une semaine remplie d'événements programmés. Parmi les rapports et événements à venir les plus significatifs figurent les réunions des banques centrales du Royaume-Uni, de la zone euro et du Japon. Les participants au marché se concentreront également sur la publication de données macroéconomiques importantes provenant de Chine, du Canada, du Royaume-Uni, de l'Allemagne, de la zone euro et des États-Unis.

L'économie américaine, quant à elle, montre des signes d'incertitude, pendant que le dollar se négocie près de la barre des 98.00 sur l'indice USDX, soulignant des risques persistants d'affaiblissement.

Aujourd'hui, les données du marché du travail retardées seront publiées (octobre/novembre) : le taux de chômage est attendu aux alentours de 4,4 %, tandis que les prévisions pour les Non-Farm Payrolls demeurent incertaines. Le marché s'attend à un ralentissement de la création d'emplois d'ici la fin de l'automne. Cependant, cette réalité a déjà été prise en compte par la Réserve fédérale lors de sa récente décision de baisse des taux. Néanmoins, ces données pourraient servir de catalyseur pour des changements dans la dynamique du dollar.

La première banque centrale à tenir sa réunion finale de l'année cette semaine sera la Banque d'Angleterre. Le même jour, la réunion de la Banque centrale européenne aura lieu, et le jour suivant (vendredi), ce sera la Banque du Japon qui tiendra sa réunion.

Dans cet article, nous examinerons la situation actuelle avant la réunion de la BCE et évaluerons les perspectives de sa politique monétaire et de l'euro.

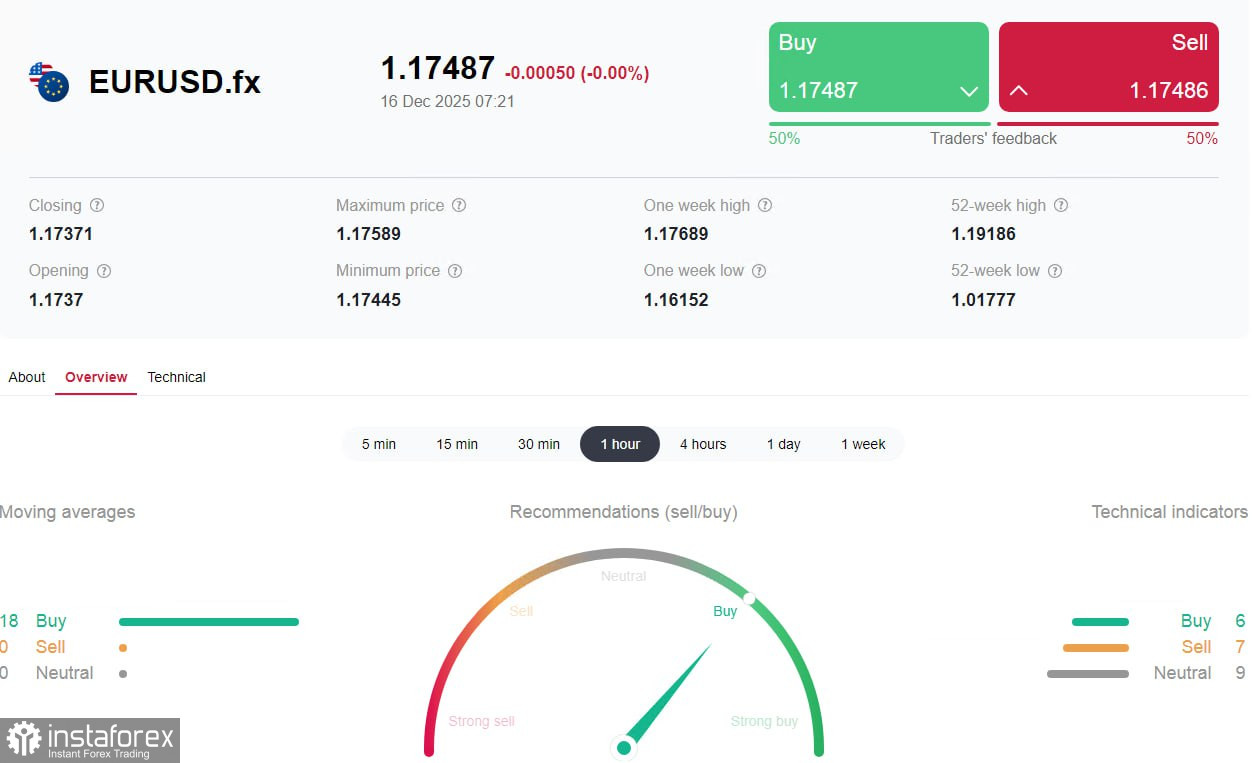

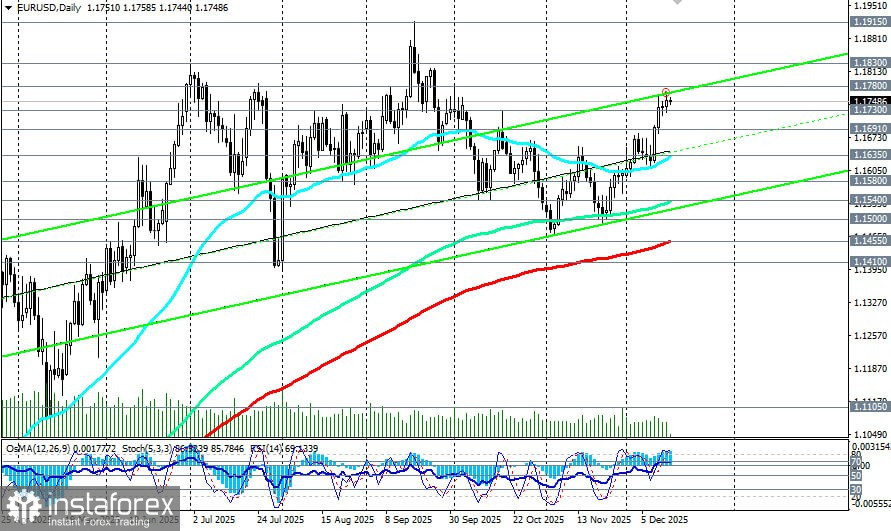

La paire EUR/USD affiche des gains constants, récupérant des pertes et s'élevant autour de 1,1750 au début de la session européenne d'aujourd'hui. Cette hausse est due à des chiffres de production industrielle positifs dans la zone euro, qui ont créé des conditions de trading favorables et renforcé l'euro face au dollar américain.

Les données publiées par Eurostat ont montré une augmentation inattendue de 0,8 % en octobre, dépassant significativement les prévisions du marché (+0,1 %). L'augmentation de 2 % sur un an indique un développement industriel stable dans la région, ce qui a été un facteur clé soutenant la monnaie européenne.

La paire de devises consolide ses gains après un rallye de 2 % au cours des trois dernières semaines. Les investisseurs sont soutenus par la perspective d'une réduction des taux d'intérêt par la Fed américaine. Bien que les participants au marché fassent preuve de prudence avant des données importantes (rapports US NFP sur l'emploi, CPI), l'attente de remplacer le Président Jerome Powell par un candidat plus accommodant pèse également sur le dollar.

Le Président Donald Trump a clairement exprimé sa position, soulignant la nécessité de nommer un nouveau président de la Fed qui prendra en compte les vues du président lors de la détermination de la direction de la politique monétaire.

Avant la réunion de la BCE, les données préliminaires de décembre sur l'activité commerciale en Allemagne, en France et dans la zone euro seront publiées aujourd'hui, ainsi que l'évaluation finale des indices CPI européens mercredi.

Les économistes n'excluent pas que les indices PMI manufacturiers pour la France et l'Allemagne pourraient dépasser les valeurs prévues de 48,2 et 48,5, respectivement, tandis que les indices PMI de la zone euro pourraient atteindre 49,9, étant donné que le PMI composite de la zone euro avait précédemment atteint 52,8, restant dans la zone d'accélération de l'activité commerciale (au-dessus de 50).

Il est à noter que l'inflation en Allemagne a ralenti en novembre de 0,3 % à -0,2 % ; cependant, la croissance annuelle est restée à 2,3 %. L'indice harmonisé a également montré une baisse, diminuant de 0,3 % à -0,5 % en glissement mensuel tout en passant de 2,3 % à 2,6 % en glissement annuel, restant au-dessus de l'objectif de la BCE (2,0 %) et différant ainsi un assouplissement potentiel de la politique monétaire jusqu'à la fin du premier trimestre de l'année prochaine.

En revanche, les perspectives de croissance détériorées en Allemagne (selon l'institut IFO, le PIB du pays devrait se contracter à 0,1 % en 2025, contre des attentes antérieures de 0,2 % ; à 0,8 % en 2026 contre 1,3 % ; et à 1,1 % en 2027 contre 1,6 %, influencé par les sanctions américaines sur les exportations allemandes) posent des défis pour la BCE dans l'amélioration des conditions commerciales et par conséquent la baisse des taux d'intérêt.

Conclusions pour les traders

Une volatilité accrue est attendue autour des données PMI américaines du matin et des données sur l'emploi du soir. Dans l'ensemble, les perspectives pour l'EUR/USD restent positives en raison de la politique constructive de la BCE et des changements anticipés à la Fed.

Les opportunités de renforcement supplémentaire de l'euro demeurent, surtout dans un contexte de changement des attentes du marché quant à la dynamique future des taux d'intérêt. La paire EUR/USD pourrait rester en position ascendante, mais les données clés sur l'inflation et l'emploi détermineront la direction et les perspectives de la politique monétaire de la BCE et de la Fed.